今回は買付全般について書きたいと思います。まず買付書の役割、書き方、最後に指値の仕方についてです。特に指値は不動産事業の収支にも影響するため、重要ですので、最後まで読んでいただければと思います。

買付書とは

不動産を初めて購入するとき、不動産業者に電話して購入したい意思を伝えると買付書に記入して署名捺印して提出するよう言われると思います。不動産業者はこの買付書をもって、他の買付申込が入らないよう売主へ連絡し、物件が取られないよう仮押さえします。つまり買付書は仮押さえのための書類と言えるでしょう。

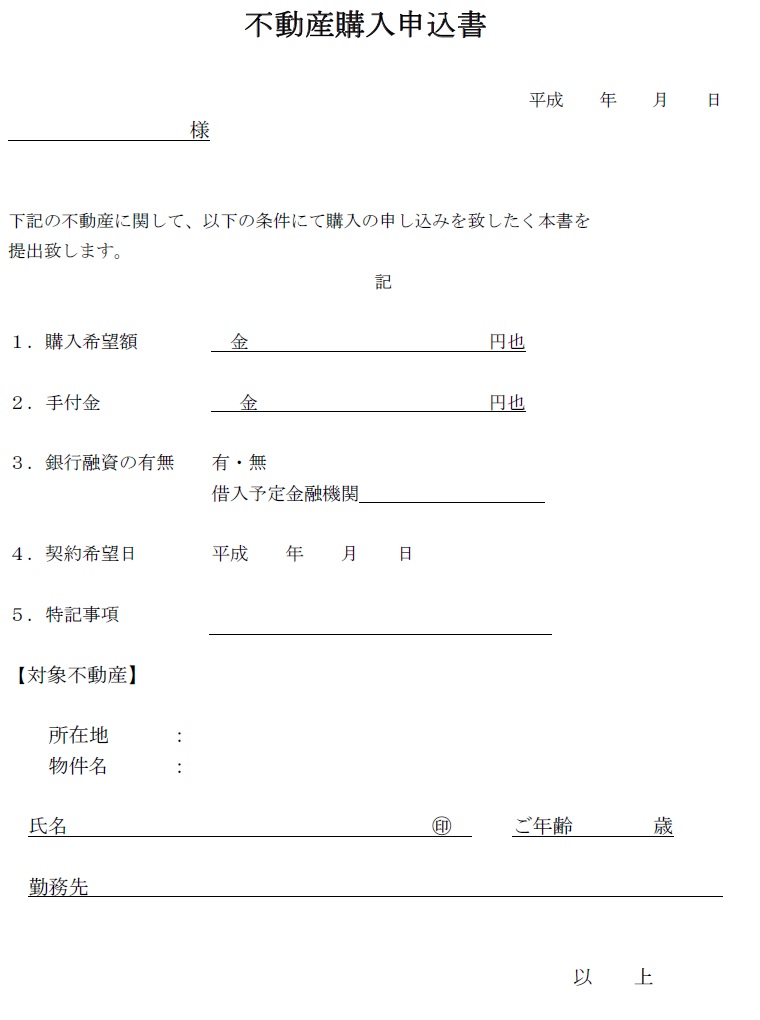

買付書には特に決まった様式はなく不動産業者によって違いますが、一例として下記画像で解説したいと思います。

・「購入希望金額」はそのまま、自分が買いたい金額を記載します。掲載されている価格より低い金額(指値)でも問題ありません。指値をするときは予め口頭でその旨を不動産業者へ伝えておく方がいいでしょう。

・「手付金」は購入希望金額の10%が目安です。売買契約締結後に契約を破棄するときの罰金額となります。10%程度あれば十分拘束力がありますので、細かくこだわる必要はありません。

・「銀行融資の有無」はローンを利用する予定があるかどうかで、有であれば金融機関名を記載します。

・「契約希望日」は物件の売買契約書締結を希望する日を記載します。仕事のできる業者であれば、買付書を出して1週間ほどで締結できますが、大抵2週間くらいかかるイメージです。そんなに重要な項目ではないので、1~2週間後の予定の空いている日を書いておきましょう。

・「特約事項」には「ローン特約を前提に購入します。」等、ローン特約を付けて貰うよう記載しましょう。銀行融資を希望していれば、普通はローン特約を付けてくれる業者がほとんどですが、中にはローン特約を付けずに売買契約書を作成する悪徳業者もいるかもしれませんので、要注意です。「ローン特約」は金融機関の審査に落ちたら、罰金なしで売買契約を解除できる特約です。これがないと手付金放棄による解除しかできなくなるため、注意しておきましょう。

(実際にそこまで請求する売主&不動産業者がいるのか疑問ですがリスクはあります。)

・「対象不動産」の所在地はマンションの住所を記載し、物件名にはマンション名と部屋番号を記載します。

・言わずもがなですが、「氏名」等の記入も忘れずに。

・最後に右上に日付を記載しましょう。買付書は先着順が原則ですので、メールの送信日を記載し、買付日を明確にしておくことは重要です。2番手の購入者が現金購入ではない場合かつ、自分が指値をしていない(満額購入希望)のであれば、ほぼ確定したと言えるでしょう。

指値の方法

買付書を出すにあたり、ここでは指値の方法をいくつか紹介したいと思います。売主としても1円でも高く売りたいと思っているので、単純に安くしてと頼んでも断られることが多いと思います。そのため、いろいろな理由を付けて指値交渉する必要があります。指値がうまくいくかどうかは、不動産業者と売主の力関係もよりますが。

以下が私が今までやってみて上手くいった指値(価格交渉)です。

1.物件資料の内容と実態が異なる。

2.築年数からエアコン、給湯器の取替時期が近いので相当分を割引いて欲しい。

3.隣接地に高層マンションがあり日当たりが悪い。

4.現状の家賃では月々のローン返済ができない。

5.現金一括購入なので

特に1と2はよく使う理由です。

〇1の具体例は、駅徒歩5分と書いてあるけど実際は駅から400m以上あるような場合は、資料内容と違うからという理由で値下げ交渉します。徒歩時間は鯖を読んで記載してる物件が結構あるので、使えるシーンは多いと思います。10~20万程度の値引きができればラッキーくらいなつもりで。

〇2の方法は築10~20年くらいの物件に使える手法です。現地調査に行って、エアコンの室外機が見えるのであればチェックしましょう。古そうであれば、間違いなく1回も取替していませんので取替時期が近いです。エアコンの取替に10万ほど掛かりますし、エアコンを取替していないところは給湯器も取替していないでしょうから、セットで20万ほど掛かることを理由に20~30万の値引きを交渉してみましょう。

〇3の方法は都心マンションで、バルコニーが隣接建物側にある場合に使えます。特に南向きでこういうケースは現地調査するとがっかりしますが、日当たりが悪く賃料がその分取りにくいという理由で20~30万の値引きを交渉してみましょう。

〇4の方法はそのままですが、ローン返済額と共益費が家賃を超えている場合は使えると思います。値切り幅は、ローン返済額と共益費が家賃を下回る価格までは行けるのではないでしょうか。私が初めて融資を受けて買ったときがこのケースでしたが、固都税分が毎年持ち出しとなっていて、そもそもこういう物件はキャッシュフロー的によろしくないため、購入しない方がいいと思いますw

〇5の方法は現金購入限定で大抵使えます。というか使わないと損です。数年前に親が不動産投資をしたいと言ってきたので、私が購入予定だった物件を譲ってあげたときに私が無茶振りを覚悟で1 ,000万だった物件に930万の指値をしました。「親が1,000万の定期預金を解約して買いたいと言っているから、仲介手数料、登記手数料、不動産取得税込みで1,000万に収まる930万まで下げて欲しい。」という言い方で交渉したら、売主からOKが出ました。売主としても早期に現金化したかったそうです。私としては980万くらいで購入できれば十分なレベル(最悪1,000万でもOK)だったので、いい親孝行ができたと思っていますw

このサイトではレバレッジを効かせられるフルローンを推奨していますが、資金が潤沢な方であれば、「大幅指値+現金買い」も悪くないかもしれません。

番外として、隣接地に墓地やボロ屋などの忌避物がある場合も値引きの理由として、指値出来る可能性が高いです。私はたまたま購入したことがありませんが、もし可能であれば忌避物を理由に指値はすると思います。

指値のポイントとしては、「物件資料だけの情報であれば売主さんの価格は適正だと思ったけど、実際に現地を見に行ったらマイナスポイントがあったからその分値引きして下さい。」という言い方です。

ここまで指値の方法を書きましたが、常に指値するのがいいとは限りません。本当にお買い得物件であれば、指値せずに満額で買付を出しましょう。指値をしている間に2番手に満額買付を入れられると取られてしまうからです。

また、物件が売りに出されてすぐの状態であれば、値引きには応じてくれないことが多いです。他に満額で買付を出してくれる人が現れるかもしれないので、売主としては最低でも1~2週間は待つというパターンが多いと思います。

指値は売れ残っている物件に対してすることが多く、売れ残っている期間によりますが長期であれば大幅指値もいいと思います。

長くなりましたが、今回はここまで。指値の仕方、いかがだったでしょうか。もっといろいろあるよ~という方は是非メールでもコメントでもいいので投稿下さい。

次回は売買契約書、重要事項説明書で注意すべき点を書きたいと思います。では~。

コメント