今回は金融機関からの融資の引き方、必要な属性や心掛けから、申込手続や提出資料について解説したいと思います。全部が銀行員から直接聞いた情報と言うわけでもありませんので、あくまで参考という位置づけですがお役に立てると思います。

融資を受けやすくするには

このサイトの投資の考え方にも書きましたが、融資が引けるか引けないかは、あなたの属性(資産、収入)、購入予定不動産の価値、次第です。不動産の価値については、キャッシュフローが回れば(法定耐用年数以下で残存期間範囲内でローン返済可能な場合)基本的に問題ないでしょうから、ここでは融資を受けやすくするための心得を解説したいと思います。

〇まず、どういう人が融資を受けにくいか?

結論から言うと以下の人が融資を受けにくいです。

1.クレジットカードの滞納歴がある

2.サラ金の利用経験がある

3.キャッシングの利用が多い

4.破産経験がある

銀行に立場で考えれば簡単です。銀行は融資したお金が返済されないことが一番困ります。そのため、返済がきちんとされそうな人にしか融資しないのです。(当たり前ですよね)

ただ、初めて融資申込してきた人がお金をきちんと返済してくれるかどうかは分からないですよね?そのため、金融機関(消費者金融、銀行およびクレジットカード会社)は顧客の情報を共有しています。具体的に言うと、車や家のローン残高、契約しているクレジットカードの状況、サラ金の滞納履歴等の情報を共有しており、その人が金銭的にどういう状況なのかを記録しています。私は金融機関に勤務したことがありませんし、具体的な部分はわかりませんが、上記1~4の経歴があると信用がマイナスとなると言われています。

1~4の項目に該当する人にお金を貸しても返済されない可能性が高いので、銀行が融資したくないことは理解できると思います。

〇まず現状を確認しよう。

以下の機関へ手続をすれば自分の信用情報を見ることが出来ます。金融機関からどのように見られているか、気になる人は郵送して自分の情報を取り寄せてみましょう。

上記の1~4に該当しないのであれば、問題ないと思われますので確認も不要です。

・全国銀行個人情報信用センター

https://www.zenginkyo.or.jp/pcic/open/?tab=1

・株式会社シー・アイ・シー

https://www.cic.co.jp/mydata/index.html

・日本信用情報機構

https://www.jicc.co.jp/kaiji/

〇どれくらいの融資を受けられるか

融資を受けられるにしても、融資可能な金額が気になりますよね。これは年収10~20倍と言われています。これは金融機関や個人の属性で変わってきますので都度問い合わせる必要があります。

一つ言えることは融資可能額は住宅ローンや車のローンがあると当然その分減額されます。そのため、購入できる不動産の規模には制限が出てきてしまいます。

(私は二つの理由で持ち家を買わないと決めています。そのうちの一つがこの理由です。また別記事で、持ち家vs賃貸を書きたいと思います。)

また、キャッシュフローがプラスの不動産を持っている人は、その分を自分の年収に加算して計算してくれることがあります。全ての銀行が対象と言う訳ではありませんが、空室率が低く満室運営出来ているとそれを評価して年収に加算して上限を上げてくれる銀行があるようです。

〇融資を受けやすくするには?

簡単に言うと、自分に資産があるようにアピールできる資料を準備して行くことです。(嘘や捏造は信用を損ないますので絶対NGです!)

個人の信用状態に問題なく、残債も年収の10倍以下だけど、それだけで融資が下りるかというとそんなに簡単でもありません。私は初めて融資を受けるのに大分苦労しました。このサイトの採算計算のページでさらっと銀行で金利を確認しましょうと書きましたが、準備なしで銀行訪問をして、すぐにOKが貰えるほど世の中甘くはありません。

(ちなみに当時の私の属性は、大企業勤務、年収600万超え、勤務年数7年、宅地建物取引主任者取得済、株・預貯金1000万以上ありました。)

まず銀行はどういう人にお金を貸したいかを考えます。もちろん貸したお金をきちんと返済してくれる人です。さらに言うと返済してくれる確度高い人はリスクが低いので低金利で融資してくれます。具体的に言うと以下です。

1.大企業or公務員or士業で勤務していて、年収が高い人

2.投資先の事業に精通していていて、実績のある人

3.現金、株、抵当権なしの不動産等、資産を沢山持っている人

4.親族(特に親、配偶者等の1親等)に資産家がいる人

銀行の融資相談窓口に行くと、1と2については銀行員から確認してくれますが、3と4については個人情報になりますので、こちらから情報提供しないと銀行からは確認してくれないことが多いです。初めて不動産投資をする場合、2の属性はありませんので、なんにも準備せずに訪問すると1だけの属性で勝負することになり、厳しいです。(医師や弁護士で年収2,000万とかなら、すぐに食いついて貰えそうですが(笑)

2については不動産投資経験の有無を聞かれますが、その質問だけに素直に答えていると損をすることがあります。人によりますが、宅地建物取引士を持っているなら必ず資格証を持参してド素人ではないことをアピールしましょう。宅建資格に対して無反応な行員も多いですが、私が面談した日本政策金融公庫の行員は態度が一変し、最終的に融資を受けることができました。少なくとも絶対プラスに働きます。他にも親や親族が大家業を経営しているのであれば、多少手伝ったことがあり知識がある等アピールするのも効果があると思います。(手伝った内容をパワポ等で提出できると尚良しです。)

3については、自分の資産表をエクセル等に集約して持参しましょう。株や現金だけでなく、積立年金保険や勤務先の社内持株会の残高、自家用車等(ローン残債があってもOK)も換金できる立派な財産ですので、記載しておきましょう。また同時に負債についても記載しましょう。負債があるのに全く申告していなかったら、ローン審査のときにばれて印象が悪くなるので、最初から記載しておくのが礼儀というものです。

4については、親族が資産家の場合、本人が返済に困ったときに肩代わりしてくれる可能性高いため、プラスの評価を受けやすいようです。しかし、この切り札を使うと言うことは裏を返せば自分に魅力がないということのアピールにもなっていますから、1,2軒目以外の融資には使いにくいかもしれません。また自分以外の情報ですので、もし資産状況を把握していたとしても、本人の承諾なく銀行へ情報提供するのはオススメできません。「父親が医師で、年収〇〇万くらいです。」程度の情報に留めておきましょう。

〇どういう銀行へ行けばいいのか?

資料を準備して、いざ銀行へと思ったけど、どこに行けばいいのでしょうか。初めて融資を受ける場合、基本的には住んでいる地域にある信金、地銀に相談に行きましょう。都市銀(みずほ、三井住友、三菱UFJ)は大企業が対象のため、個人事業主や中小企業は全く相手にしてくれません。ここで1点注意なのが、大企業に勤務している人です。私がそうだったのですが、転勤がある人は信金、地銀はNGなことが多いです。というのも、その信金・地銀の営業エリア外に転勤する可能性がある場合、融資ができないというルールがあるところが多く、私はこれが理由で4行から門前払いを食らいました。そのため、大企業勤務だから必ず有利と言うわけでもありません。また、不動産投資自体がNGの金融機関(関西のK都銀行とか)もありますが、そういう銀行でなければ、支店が変われば、融資してくれる可能性もありますし、融資条件も全く異なりますので、違う支店も訪問してみましょう。門前払いを食らっても、めげずにひたすら金融機関を自分で開拓するのが融資への第一歩です!

ちなみに初めて融資を受けるのであれば、日本政策金融公庫がオススメです。政府系の金融機関ですので金利が低く、起業を支援する立場でもあるので、融資が通りやすいと思います。1点注意なのが、公庫では「投資」というワードはNGなので、絶対口にしてはいけません。常に「不動産事業」と発言して下さい。事業資金の調達がしたいという言い方をしないと、「投資」には融資できませんときっぱり断られること可能性もありますので。あと、沖縄県の物件だけは融資が難しいです。これは日本政策金融公庫は沖縄県に支店がないためです。沖縄県のリゾート物件へ投資する場合は他行を当たりましょう。

最後に、不動産業者の紹介に頼るという方法もあります。それなりに件数を捌いている不動産業者であれば、銀行もセットで用意しているケースが多く、金利もそこまで高くないことが多いので確認してみましょう。私は、最初の3軒は自己資金or自分で開拓した金融機関で融資を受けましたが、4軒目以降は1軒を除いて業者の紹介で融資を受けています。業者の紹介だと紹介手数料が取られたり、ノンバンク系で少し金利が高かったりしますが、手続きがスムーズで審査期間も短いといったメリットもあるので、「あり」だと思います。

融資相談時はどんな資料を用意すればいいの?

上にも書きましたが、資料なしで銀行訪問するのは時間が無駄になるので、必ず資料を持参して臨みましょう。以下が私が用意している資料です。

1.確定申告書(至近3年分)

2.勤務先の従業員証明書、保険証

3.身分証明書(運転免許証orマイナンバーカード)

4.個人の資産、負債一覧表

(5.所有物件の住所、家賃、共益費、ローン支払額、固都税、融資額、購入年月、

キャッシュフローを一覧にした表)←あれば

(6.所有物件の登記事項証明書)←あれば

(7.宅建の資格証)←あれば

(8.自己所有法人or個人事業主の名刺、法人の決算報告書)←あれば

順に解説します。

〇1~3、6~8について

1~3、6~8の書類は改めて作成するような書類ではないので持っていくだけですね。全て個人情報ですので、銀行側から相談の段階で提示を求められることはありませんが、こちらから提示することで、相手の行員に自分の話の内容をより信用して貰えるメリットがあります。何も用意していない人と比べて、印象もいいと思いますので持っていきましょう。(だからといって、銀行が混雑していて行員が忙しそうにしているときに、無理矢理全部を見せるようなことは止めておきましょう。行員目線で対応しましょう。)

〇4について

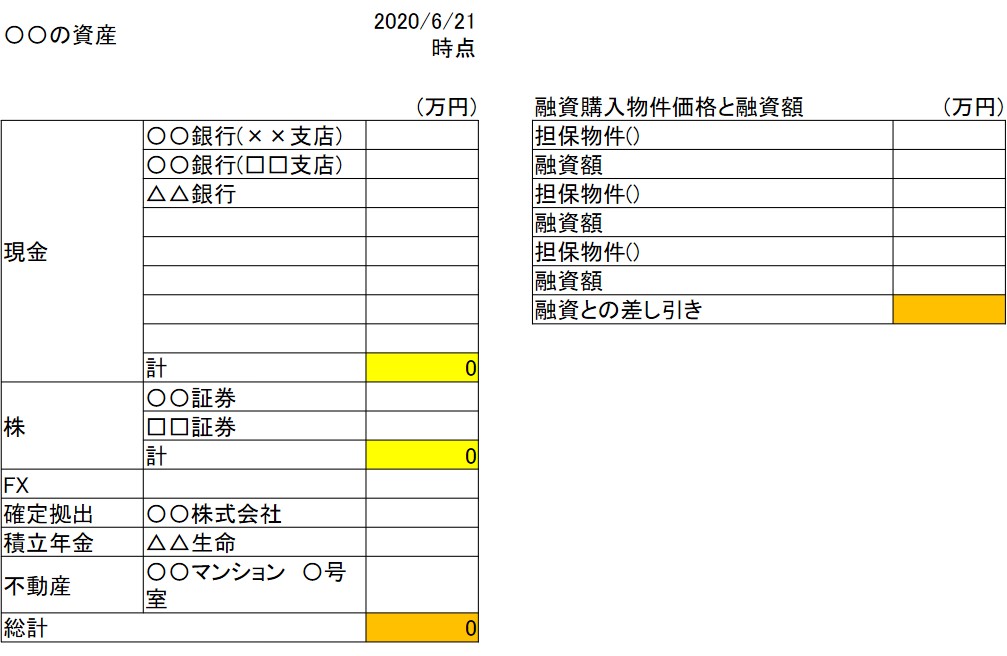

参考の私の提出している試算表を載せます。とっても簡易なものですので、もっといいものが作れる人もいらっしゃると思います。参考にこんな感じです。

左側が資産(抵当権なし不動産含む)、右側が抵当権あり不動産(担保物権および負債額)を記載しています。簿記的な書き方をするのであれば、抵当権ありの担保物権も左に書くべきなのですが、2番抵当を付けられるほど返済が進んでいる物件もありませんので、右に一緒に記載しています。簡単に言うと、左の総計額がトータルの自己資産だと分かりやすくするために記載しています。これが行員にとって見やすいか見にくいかはちょっと分からないので、意見をいただきたいところではあります。

フォーマットはこちら。

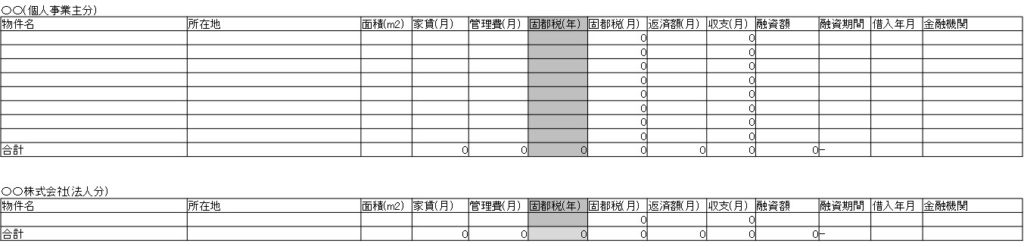

〇5について

こちらは所謂レントロールというやつです。所有物件のデータを一目見て分かるようにしたものとなっています。

ちょっと画像が小さく見にくいですが、左から物件名、所在地、広さ、家賃、管理費、固都税(年)、固都税(月)、ローン返済額(月)、キャッシュフロー(月)、融資額、借入年月、金融機関といった所有物件のデータがほぼ入っています。これに空室の情報があれば完璧だと思いますが、そこまでは入れ込めてません。(汗

都心ワンルームは空室があまり発生せず、空室率を一定量見込んでいる一棟経営とは違うため、あれば尚良しというレベルだと思っています。とはいえ、空室率が低いことは経営手腕を示すいいエビデンスですので、作成した方がいいのは間違いありません。

参考のフォーマットをこちらに置いておきます。

融資申込をするときの資料

融資の事前相談後、個人属性により金融機関から金利が提示されます。その後いい物件を見つけて融資申込をしますが、不動産業者の物件資料だけでは融資が通りにくいと思われます。その物件の概要や採算計算について資料を作成し、「この物件orこの人なら融資しても返済は大丈夫そうだな。」と思わせることが重要です。参考に私が作成している資料を以下に示します。(物件調査時の周辺施設の写真等は削除しています。)

当然銀行側でも調査をするでしょうけど、銀行の不動産担当も万能ではありませんので、もしかしたらその物件の魅力に気づかずフルローンにNGを出す可能性もあります。それを防止するという意味合いと、きちんと物件調査して採算計算もしていますよというアピールも兼ねて、私はこういった資料を提出するようにしています。

上記はマンション用なので、接道道路幅、用途地域や建ぺい率・容積率について全く記載していませんが、一棟や戸建て物件で融資を受けるなら、必要だと思われます。

上記資料はPowerPointで作成しています。参考フォーマットはこちら。

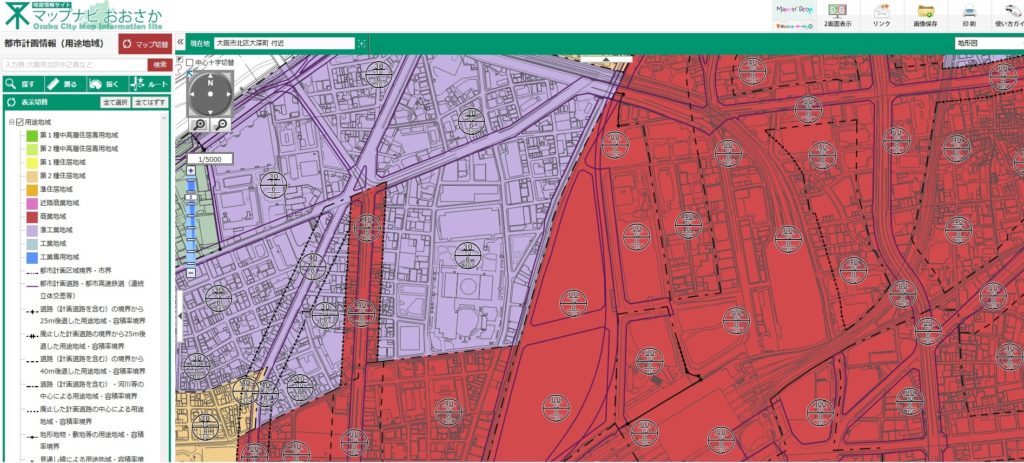

用途地域や建ぺい率・容積率は物件所在地の市町村サイトで確認できます。「〇〇市用途地域」で検索すると出てくると思います。

上記は大阪市の梅田近辺のもので、見にくい方はこちらをみて下さい。

マンション購入時でも見ておくと、既存不適格や違法建築の物件を回避できることもありますし、勉強になると思います。ちなみに見方は、上記の紫の部分(準工業地域)であれば、「30/10」と書かれているのが容積率で、建物の合計床面積が土地面積の300%以下であれば建築できるということになります。またその下に「6/10」と書かれているのは建ぺい率で、建物の各階の床面積は土地面積の60%以下であれば建築できるということになります。(厳密には接道している道路幅が細かったり、北側斜線制限、各種条例があるので、もっと小さいこともあります。)

今回は融資相談と融資申込といった異なるステップについて、一緒に書いたので分かりにくかったかもしれません。融資相談は物件を探す前の段階でやっておくべきと思っていますし、一度行員と顔合わせしておくと融資申込のときにスムーズだと思います。次回は「金銭消費貸借契約」についてです。では~。

コメント